2014年12月2日国税总局发布了新的《车辆购置税征收管理办法》,该办法于2015年2月1日起正式实施,根据新的规定车辆购置税的申报价格中纳入了4s店经销商提供的真实市场价格信息,真实的市场价格信息将首次成为购置税的重要核定依据,那么对于消费者消费者来说到底能够得到哪些实惠和方便?

● 车辆购置税怎么计算?

车辆购置税的计税价格是购买应税车辆支付给销售者(多为4s店)的全部价款和价外费用(不包括增值税税款),价外费用包括了向购车方收取的基金、集资费、违约金(延期付款利息)和手续费、包装费、储存费、优质费、运输装卸费、保管费以及其他各种性质的价外收费,不过大家购车时候的销售方收取的代办保险的保险费用、车辆上牌费用不计算在内。

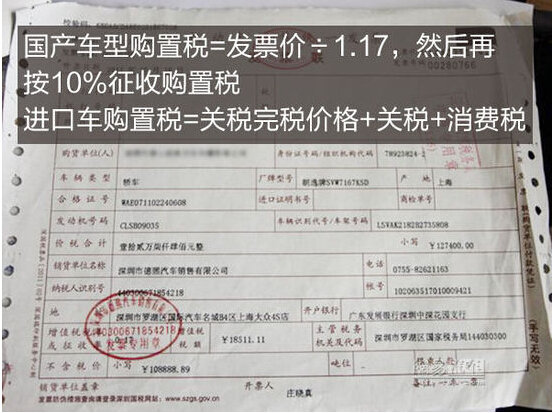

在征收车辆购置税的时候实行的是从价定率的计税办法,国产汽车购车发票中均含17%的增值税,而计征购置税时需要剔除17%的增值税,即车辆购置税计税价格=发票价÷1.17,然后再按10%征收购置税,例如汽车发票为10万元,购置税则为100000÷1.17×0.1=8547元;进口车汽车由于包含关税,购置税计税价格=关税完税价格+关税+消费税。

● 纳税时间怎么计算?

根据规定纳税人购买自用应税车辆,自购买之日起60日内需要申报纳税;进口自用应税车辆,应自进口之日起60日内申报纳税;自产、受赠、获奖或者以其他方式取得并自用应税车辆的,应自取得之日起60日内申报纳税。 也就是说购置税的纳税是在两个月时间内完成,逾期的话每天要扣除应缴购置税额万分之五的滞纳金,同时还要接受税务机关的罚款。

● 新规纳税依据有了哪些改变?

新规中的价外费用与老的购置税规定有了一定的修改,删除了原规定的“返还利润、补贴、代收款项和代垫款项”,这样便于征纳双方“对号入座”实际操作。不过根据大多数消费者实际购车来看,其实这部分的修改对消费者影响不大,因为即便是在老办法实施的时候,一些价外费用也并不真正的与车价一起开票。

新规中作为普通消费者Zui为关注的就是Zui低计税价格是指国家税务总局依据机动车生产企业或者经销商提供的车辆价格信息,参照市场平均交易价格核定的车辆购置税计税价格,这也是首次将经销商提供的车辆价格纳入了征税计税价格参考信息中。

● 什么是Zui低计税价格?

规中许多涉税条款均强调了Zui低计税价格,Zui低计税价格是国家税务总局依据机动车生产企业或者经销商提供的车辆价格信息,参照市场平均交易价格核定的车辆购置税计税价格。Zui低计税价格由过去的每年核定、下发六期应税车辆Zui低计税价格,新政策改为了税务机关实时采集每台车辆价格信息自动核定、下发每台应税车辆Zui低计税价格。

● 新规下消费者是按照4s店开票价格计税?

将经销商提供的车辆价格信息纳入核定购置税的计税价格看起来好像消费者可以根据车辆的真实交易价格来完成交税,不过这仅仅是经销商优惠价格可以提供给国家税务总局,国家会根据此价格来制定每一款车型的Zui低计税价格,但是并不能等同于以后购车全部按照4s店开票的价格来缴税。

目前在国税总局备案的车型高达20多万种,已经备案的车型依旧会根据国税总局的Zui低计税价格来完成购置税征缴,如果实际购车发票明显低于国税总局的Zui低计税价格,仍旧会按照Zui低计税价格来征税,经销商的实际销售价格其实只是国税总局调整一款车辆的Zui低计税价格的一个依据而已。

● 新上市车型无备案怎么缴税?

新办法对于新上市车型的缴税也做出了明确的规定,尚未在国税总局核定Zui低计税价格的车辆,计税价格可以为纳税人提供的有效价格证明来完成购车税的缴纳,对于购买了新车的消费者来说减少了等待缴税办理牌照的时间。

不过如果消费者的有效价格证明中的价格明显比同级别车型偏低,那么税务机关有权核定应完税车辆的计税价格,因此想要通过开低发票来少缴税款的可能性不大。

● 新规对消费者有哪些影响?

新规定其实只是完善了Zui低计税价格、缴税期限等等情况,对于大多数消费者来说普通车辆的价格变动有限,因此Zui低完税价格的差距也并不明显;对于部分豪车来说,动辄十几万的降价反应到购置税上还是比较明显的,消费者也将能够少缴一部分税款。消费者购买个别未备案的全新上市车型,也不需要再长时间等待国税总局数据库的更新而影响车辆上牌等一些列手续的办理。

● 总结

新的购置税政策对于大部分车型来说实际的纳税标准并没有发生大的变化,因此实际的缴税费用也没有出现大幅度的调整,只是计税价格信息更新更加接近市场价格的真实变化和反应,新的政策也不会对车市产生多大的影响,大家应该以平常心来看待这次购置税政策的调整。