A股“医药茅台”的一把手又要换人了。

伴随股价持续下跌后,“医药茅”又突发人事震动。7月9日盘后,恒瑞医药突发公告,周云曙因身体原因申请辞去董事长、总经理以及董事会专门委员会相应职务,暂由孙飘扬代为履行董事长职责,直至董事会选出新一任董事长时止。

其实,周云曙接任恒瑞医药董事长一职的时间并不长,仅有一年半,其匆匆离职释放了怎么样的信号?

与此同时,恒瑞医药的股价持续走弱,自2021年1月以来,恒瑞医药的股价便一路走低,7月6日一度触及60.83元的低点,累计跌幅已经达到36.1%,总市值更是蒸发超过2200亿元。

3900亿“医药茅”再度换帅

市值超3900亿的“医药茅”又要更换掌门人了。7月9日盘后,恒瑞医药公告,董事会近日收到公司董事长、总经理周云曙的辞职报告,周云曙因身体原因申请辞去公司董事长、总经理以及董事会专门委员会相应职务,辞职报告自送达公司董事会之日起生效。

另外,恒瑞医药在公告中表示,周云曙辞职不会导致公司董事会成员低于法定最低人数,不会影响公司董事会及公司的正常运作,该公司将按照法定程序尽快完成空缺职位的补选及相关后续工作。

根据《公司章程》的有关规定,恒瑞医药董事一致推举董事孙飘扬代为履行董事长职责,直至董事会选出新一任董事长时止。

券商中国记者梳理恒瑞医药公告发现,周云曙执掌恒瑞医药的时间并不长,2020年1月16日恒瑞医药公告,孙飘扬卸任董事长一职,选举周云曙为新一任董事长,至今仅一年半的时间。孙飘扬退居二线后,其实并非完全“放手”,继续担任了恒瑞医药的董事会战略委员会委员和薪酬考核委员会主任,还会参与到公司的战略制定中。

有分析人士称,周云曙的辞职应该属于突发事件,恒瑞医药并未提前安排正常的交接,63岁的孙飘扬再度“出山”大概率是一个临时的应对方案,但孙飘扬作为恒瑞医药的创始人,且执掌公司超过30年,掌控大局不是难事,对公司正常经营和战略不会有太大的冲击。

北京一家证券公司发布研报称,“建议投资人理性、客观看待周云曙辞职一事。企业发展和人员更替过程中存在一定波折,都是非常正常的事件,我们相信在孙飘扬及现有管理层带领下,公司发展仍然稳健务实。我们也相信,此次事件不会影响孙飘扬一直以来致力的管理团队年轻化和职业化的大方向。”

经营层面,恒瑞医药创新转型已在快速落地。短期虽然面临集采的压力,但2020年公司创新药收入占比已超过40%,预计2021开始创新药收入占比将提升至50%以上。恒瑞医药多个创新药处于申报上市及临床后期阶段,其中恒格列净和瑞格列汀已于2020年Q3提交上市申请,预计将于今年下半年获批上市,海曲泊帕已于近期获批上市。

而在此前,周云曙一直担任恒瑞医药总经理一职,自2003年至今已长达18年。据恒瑞医药公告显示,周云曙1995年毕业于中国药科大学,1995年至今,便一直都在恒瑞医药工作,历任发展部副部长、副总经理、总经理、董事长等职务,是恒瑞医药的元老级人物。

另外,据公开资料显示,周云曙与恒瑞医药创始人孙飘扬是中国药科大学的校友,而且都是南京大学的博士。

据恒瑞医药财报显示,截至2020年年末,周云曙仍直接持有恒瑞医药454.66万股股份,按当前股价计算,其持股市值约为2.82亿元。另外,2020年周云曙的年薪为480万元,相比上年增加了80万。

市值蒸发超2200亿,传奇人物回归能否力挽狂澜?

周云曙执掌恒瑞医药的一年半时间,业绩仍然维持着高速增长,2020年恒瑞医药实现营收277.35亿元,同比增长19.1%;归属于上市公司股东的净利润63.28亿元, 同比增长18.78%。在疫情影响下,在逼近300亿营收体量下,恒瑞依然能保持两位数接近20%增长,实属难得。

进入2021年,恒瑞医药的营收规模增速有所回升,2021年一季度营收为69.29亿元,同比增长25.4%,净利润14.96亿元,同比增长14.3%。净利润增速下滑的主要原因是,一季度的研发费用大幅增长,研发费用达到13.16亿元,同比增长62.3%。

但从二级市场的表现来看,投资者似乎并太满意。自2021年1月见顶97.16元/股以来,恒瑞医药的股价便一路走低,7月6日一度触及60.83元的低点,累计跌幅已经达到36.1%,总市值更是蒸发超过2242亿元。

现如今,周云曙的突然辞职,再度令公司未来发展的不确定性增加,也让“退居二线”的孙飘扬临时“出山”,接任恒瑞医药的董事长,回到了他曾经奋斗了30多年的位置。

其实,回顾孙飘扬的传奇创业历程,或多或少可以发现其重新执掌恒瑞医药后的经营战略方向。

恒瑞制药的前身是江苏连云港制药厂,1990年,32岁的孙飘扬接手时,该厂年利润仅有8万元,主要生产红药水、紫药水和片剂,都是低技术含量、低利润率的产品。科班出身的孙飘扬非常明白,对一家药企而言,没有研发能力和独家高竞争力品种,必将被淘汰。

上任后,孙飘扬斥资120万买了第一款抗癌药专利,随后又攻关抗癌药VP16针剂的胶囊剂型,成功推向市场后,便迅速大卖,制药厂的年利润很快便突破了百万元。

此后,孙飘扬对于研发的青睐并未停止,一直不断将大笔资金投向研发部门,在随后长达20余年时间里,恒瑞每年的研发费用占销售额的比例都在10%左右。

2000年,恒瑞医药登陆A股后,便成为了资金追捧的对象,一直都是A股的医药白马股,一度被称“医药茅台”,几乎每年都保持着20%的业绩增长,销售毛利率一直都维持在80%以上,且现金流非常充裕。

可以预见,孙飘扬重新执掌恒瑞医药后,重视新药研发的战略方向大概率将继续,截至目前,恒瑞医药有超过90个在研品种,超过20个创新药品种进入临床。

上述券商表示,恒瑞医药坚定推行国际化战略,正在加大海外研发、临床、运营团队招募、建设,并加速推动创新药品种海外临床试验。目前,恒瑞医药已有三个创新药产品处于国际多中心临床III期,一个产品处于临床II期,三个产品处于临床I期。其中,卡瑞利珠单抗联合阿帕替尼用于肝癌一线适应症的临床III期入组已过半,氟唑帕利联合阿比特龙方案也于今年2月获准进入临床III期。

重磅核心药物要“变天”?

正是凭借着持续的研发投入,恒瑞医药已经成为了国内最大的抗肿瘤药物公司,而业绩的高速增长,也与国内抗肿瘤药市场的高速增长密切相关。数据显示,在2005年之前,国内抗肿瘤药市场的复合增长率一直超过25%左右。近年来,增速仍保持在20%左右。据第三方机构数据显示,2020年全球抗肿瘤药市场规模达1500亿美元。

正是因为行业的红利,在2020年恒瑞医药277亿元的营收中,其中抗肿瘤产品的增长势头最猛,肿瘤药品销售收入达到152.68亿元,增速达到44.3%。

很显然,抗肿瘤药品对于恒瑞医药的营收贡献愈发重要,也是维持恒瑞医药高估值的关键。

然而,这个领域的政策正在发生巨大变化。2021年7月2日,国家药品监督管理局药品评审中心(CDE)发布了《以临床价值为导向的抗肿瘤药物临床研发指导原则》的征求意见稿,成为了恒瑞医药近期杀跌的导火索。

该文件有28页,进一步明确指出,抗肿瘤药物研发,从确定研发方向,到开展临床试验,都应贯彻以临床需求为核心的理念,开展以临床价值为导向的抗肿瘤药物研发。“意见稿”主要从研发立题和临床试验设计两大角度来展开。这意味着,新药在疗效方面要打败已经上市且疗效最好的药才能上市。

券商分析人士表示,该文件的出台,意味着短期研发政策正在收紧,但长期来看,国内抗肿瘤药物研发市场将走向科学、有序、健康的发展。意见稿仅仅是对过热的me-too创新药的政策收紧,大力支持真正能够解决临床需求的创新药的态度并未改变。建议关注政策带来的创新药行业内结构性的机会,一是具备快速跟随研发能力的me-too药,二是具有临床价值的me-better药(包括安全性、有效性和便利性),三是新技术、新靶点、新机制、精准化治疗;同时也要关注由此带来的创新药产业链的挑战和机遇。

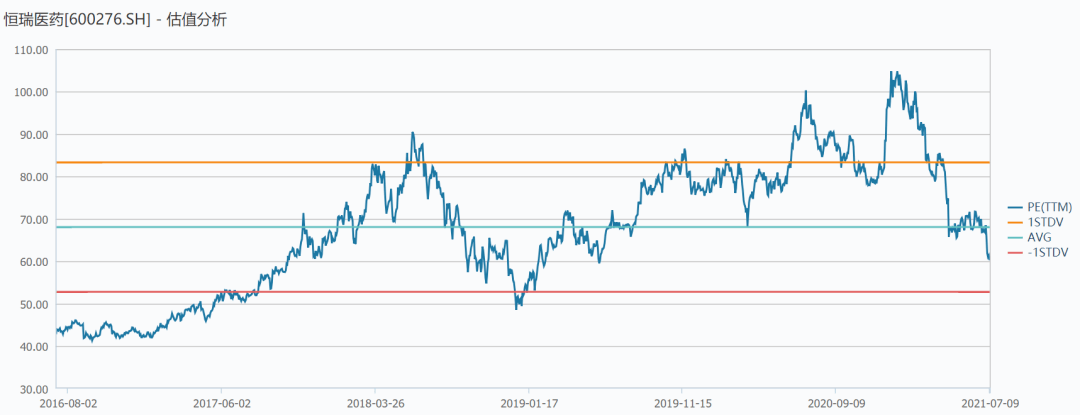

政策变化,也使得市场资金对恒瑞医药重新定价,经历了一波调整之后,恒瑞医药的最新市盈率(TTM)为61倍,仍处于历史中间水平。

有分析人士表示,影响恒瑞医药最核心的估值因素,仍然是创新药的研发与销售,一旦消除了创新药的不确定性,未来公司的抗肿瘤创新药的高增速大概率将继续保持,恒瑞市值重回巅峰甚至赢得更高溢价,是个大概率事件。

百万用户都在看

大超预期!央行全面降准,释放长期资金1万亿!中国资产瞬间跳涨,货币政策转向了?都在等A股开盘

刚刚!证监会重磅发文,力促证券公司归位尽责!明确执业标准、厘清中介责任、开展质量评价…看十大关键点

狂投15万亿!全球电池巨头开启轰炸模式,什么信号?比亚迪意外登上王座,特斯拉突然出招,首富要笑醒?

炸裂!3倍芯片大牛股净利暴增12倍,更有重磅文件下发,什么信号?"国家队"也出手,芯片牛市继续?

超乎想象!半年超37000亿资金冲入股市,什么信号?美国散户更疯狂,1个月扫货1800亿!"牛市"还能撑多久?

重磅!两万亿赛道迎来超强刺激,9倍大牛还有空间?"不死鸟"1天蒸发2300亿,谁是背后"真凶"?

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。